Produktkonsultation

Din e-mailadresse vil ikke blive offentliggjort. Påkrævede felter er markeret *

Det er blevet november, og efter markedsoplevelsen i det meste af året har jeg en dyb oplevelse af surhed, og mange industrikæder siger, at der ikke er nogen "guld ni sølv ti", "kold ni is ti" er næsten det samme. Nu er mange produkter i modstandsstadiet, regenereringsydelsen er mere indlysende, dette års rå ekstrudering er alvorlig, kombineret med den træge eksport af indenlandsk efterspørgsel, groft anslået, dette års genbrugte polyester short produktion reduceret betydeligt med 11,52 tons, op til 10,3 % (statistikken vil fortsat blive opdateret sidst på året)!

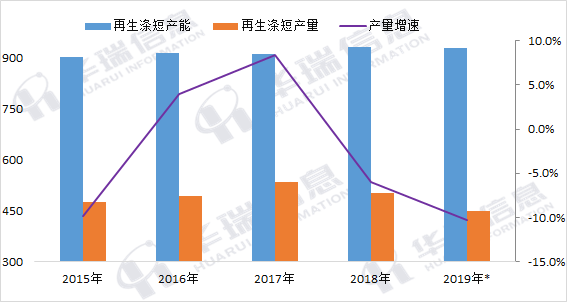

Fig. 1 Tendens for kort kapacitet og produktion af genanvendt polyester

Det kan ses af figuren, at det efter en nedtur i 2014-2015 nåede bunden i andet halvår af 2016 og nåede et klimaks over hele linjen i 2017. 2017 er virkelig det bedste år for genbrugsudvikling i de seneste fem år. hvor den høje pris for genanvendt hule pris overstiger den lave pris oprindelige pris, men forbuddet mod fast affald bryder balancen mellem råvarer, og fordelene ved genbrugte kemiske fibre reduceres gradvist, heldigvis, afhængigt af den tidlige oplagring af råvarer og polyester chip genopfyldning passeret glat, kombineret med 2018 er fortsættelsen af det tidligere klimaks og den efterfølgende vinduesperiode før udvidelsen af hele linjen af polyester, er det stadig muligt at opnå et overskud med PTA og polyester op- og nedture.

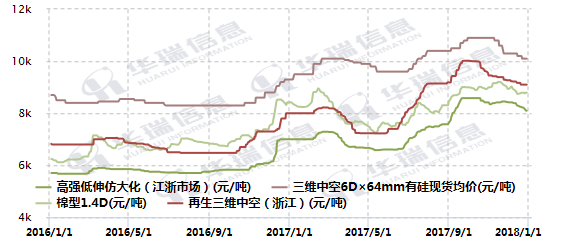

Figur 2 Pristendens for rå genanvendt polyesterstabelfiber (hul rød, bomuldsgrøn)

2019 er anderledes, på baggrund af raffinering og kemisk integration er markedet indhyllet i investerings- og ekspansionsforventninger, polyesterråvarer er faldet i lang tid, og prisen på primære korte fibre er kollapset og knust genanvendelse. Sammenlignet med det højeste niveau i 2017 er den korte produktion af genanvendt polyester i første omgang estimeret til at skrumpe med 84,50 tons i år, hvoraf regenereringshulen alene er skrumpet med <>,<> tons, hvilket er et skridt sammenlignet med genanvendt almindelig fiber. Med den nye investering af Hengyi og Sinopec næste år og omlægningen af individuelle fabrikker i Zhejiang, vil den oprindelige hule fortsætte med at gribe ind på det genanvendte hule marked.

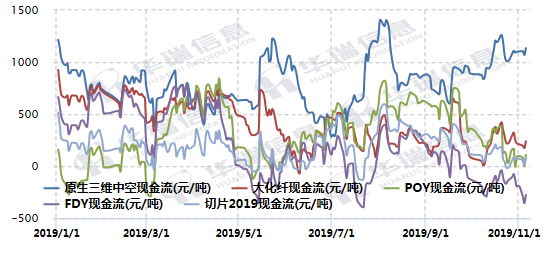

Det er værd at nævne, at næste års indfødte kemiske fiber også vil gå ind i omkostningskonkurrencestadiet, og omkostningsfordelen ved den integrerede enhed kan fremskynde komprimeringen af profitplads, såsom overskuddet på mere end 1.000 yuan af rå hul yuan i år vil blive meget komprimeret.

Figur 3 Øjeblikkelig pengestrøm af native kemiske fibre

I begyndelsen af året nåede ideen om "en tredjedel afnotering, en tredjedel kapitalbevarelse og en tredjedel lille fortjeneste", som forventes af regenerative producenter, i stigende grad konsensus, og afnotering, transformation og opgradering af fabrikker er også i gang . Men regenerering vil ikke forsvinde, ud over udviklingen af miljøbeskyttelseskoncepter, så længe der er forbrug, er der genbrug. Hvad angår graden af pres på de indfødte næste år, planlægger forfatteren i næste anmeldelse at udlede groft efter de forskellige priser på oliepriser og polyesterråvarer, og hvis psykologien er bundet, bliver det ikke helt panik.

På kort sigt er polyesterråmaterialer og kemiske fibre nu i et lille udsving nær hovedbeskyttelseslinjen, og pladsen til tilbagegang er begrænset. Hvis der ikke er store udsving i periferien, kortsigtet konsolidering. Prisen på genbrugsflaskeflager er svær at presse, og kemisk fiber er den første.

[Forfatter: CCF Qiao Yu]

Din e-mailadresse vil ikke blive offentliggjort. Påkrævede felter er markeret *

Fokus på forskning og produktion af differentieret fiber. Anvendelse af genbrugsmateriale videnskabeligt.

Zhulinjizhen, Xinfeng Town, Jiaxing City, Zhejiang-provinsen

Copyright @ 2023 Jiaxing Fuda Chemical Fiber Factory All rights reserved

Polyester hæftefiberproducenter

Privatliv

2,5D×64mm")

2,5D×64mm")

2,5D×51mm")

2,5D×51mm")

2,5D×64mm")

3D×64mm")