Produktkonsultation

Din e-mailadresse vil ikke blive offentliggjort. Påkrævede felter er markeret *

For nylig har der været kontinuerlige hændelser i den udenlandske ethylenglycol-industri, første droneangreb på saudiske oliefelter, hvilket har resulteret i en reduktion i produktionen af saudiske ethylenglycol-anlæg; Derefter skete en eksplosion ved Dow Chemicals ethylenglycol 2#-enhed på fabrikken i Louisiana, hvilket fik ethylenoxid til at gå ind i en tilstand af force majeure.

På den anden side faldt prisen på ethylenglycol i Asien ifølge nyhederne fra Axis den 8. til det laveste punkt i næsten to måneder, og markedsstemningen kan fortsat være påvirket af det kommende nye udbud.

Svag indtjening har tvunget producenterne til at skære ned

På grund af den hurtige udvikling af det indenlandske ethylenglycolmarkedsefterspørgsel kan den indenlandske produktion ikke imødekomme efterspørgslen, og andelen af importeret ethylenglycolforbrug overstiger den indenlandske produktion. Toldstatistikker viser, at Kina i 2018 importerede i alt 978,96 millioner tons ethylenglycol, en år-til-år stigning på 103,85 millioner tons, en stigning på 11,9%. Ethylenglycolimporten tegnede sig for 59,6% af det samlede indenlandske udbud. Ikke desto mindre har den eksterne afhængighed af ethylenglycol vist en nedadgående tendens takket være den hurtige udvidelse af den indenlandske produktionskapacitet og den hurtige forbedring af den indenlandske forsyningskapacitet.

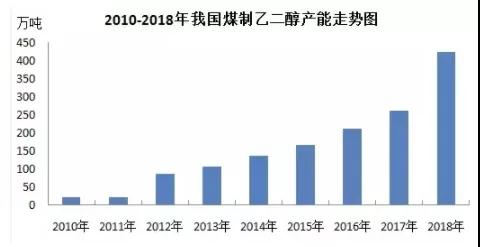

Kinas udvidelse af ethylenglycolkapaciteten – især kulbaseret kapacitet – menes at være skyld i det samlede fald i ethylenglycolpriserne i Asien siden 2018. Kina er verdens største importør af ethylenglycol med en årlig import på mere end 2015 millioner tons siden 700.

Nogle ethylenglycol-producenter i Asien og Mellemøsten har reduceret niveauet af glycol-fabriksdrift midt i presset overskud, hvilket førte til et fald i kinesisk ethylenglycolimport i september.

En forhandler i Asien sagde: "Baseret på de nuværende ethylenglycolpriser har hovedleverandørerne ikke for høje fortjenstmargener. Som vi kan se fra Kinas seneste importdata, skærer producenterne ned på produktionen på grund af svag indtjening."

Indenlandsk ethylenglycolimport er koncentreret i Mellemøsten. Blandt dem er Saudi-Arabien den største kilde til indenlandsk import, der tegner sig for 41,58 % af den samlede import; Kinas Taiwan, Canada, Singapore og Oman indtager henholdsvis 2.-5. pladsen og tegner sig for 10,07 %, 9,27 %, 7,69 % og 7,44 % af importmængden, og de fem bedste regioner med hensyn til importmængde tegner sig for 75 % af Kinas den samlede import.

Nyt udbud kommer på markedet

Udbuddet af ethylenglycol i Asien vil stige, og tre nye ethylenglycolfabrikker forventes at komme online i de kommende måneder frem til slutningen af første kvartal næste år. Petronas Bienjaran Refinery and Petrochemicals (PRef-Chem) vil starte sin 75,11 mt/år ethylenglycol-enhed i Malaysia ved årets udgang, mens Hengli Petrochemical sandsynligvis vil komme i produktion sin 90,2020 mt/år ethylen glykolfabrik i Kina inden udgangen af november. I første kvartal af 75 planlægger Zhejiang Petrochemical også at starte produktionen af en <>,<> mt/år ethylenglycolfabrik.

Den forventede stigning i det regionale udbud har dæmpet købestemningen de seneste to måneder. Den nuværende spotpris på ethylenglycol på de asiatiske markeder er højere end forward, hvilket indikerer en spotpræmie siden slutningen af oktober. En stor importør af glykol sagde, at stemningen kunne blive mere pessimistisk i de kommende uger, da interessen for at købe varer i december er aftaget i forventning om et nyt udbudschok til markedet.

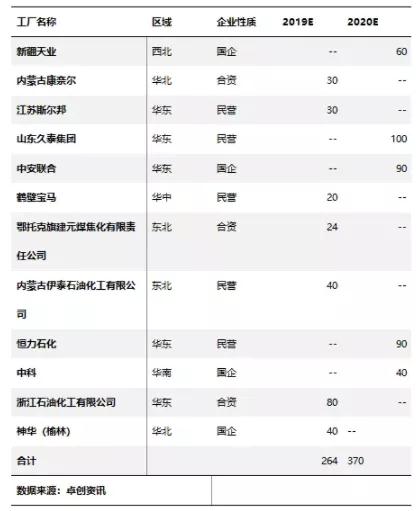

I 2019 har indenlandsk ethylenglycol stadig større potentiale for kapacitetsvækst, og de fleste af de nuværende ethylenglycolprojekter under opførelse er koncentreret i Nordkina, Nordvestkina og Østkina, og det forventes at tilføje 264,26 millioner tons ny kapacitet, med en kapacitetsvækst på <>%. På grund af ukontrollerbare faktorer forventes den faktiske nye produktionskapacitet dog at blive en smule tilbagediskonteret.

Derfor forudsiges det, at den indenlandske produktionskapacitet for ethylenglycol forventes at nå 2019,1315 millioner tons i 2, men den samlede produktion af industrien forventes at være omkring 775,6 millioner tons. Den samlede efterspørgselsstigning på ethylenglycolmarkedet forblev på omkring 2019%; Påvirket af dette anslås det, at importmængden af ethylenglycolindustrien i 1042 vil være 60,2019 millioner tons, og importafhængigheden vil være mere end 614%. Den nye polyesterkapacitet forventes at nå 2019.200 millioner tons i 2020, og i lyset af forbrugerpresset i <> kan mere end <> millioner tons anlæg blive forsinket indtil <>.

Tabel 1 Statistik over ethylenglycolinvesteringer og byggeprojekter fra 2019 til 2020

Efterspørgslen efter polyester er aftaget

Ethylenglycolmarkedet står også over for en afmatning i downstream-efterspørgslen efter polyester. Polyesterindustrien er den vigtigste nedstrømsindustri af ethylenglycol, og mere end 87% af ethylenglycol bruges i øjeblikket til produktion af polyester.

På grund af opsvinget i tekstilindustrien begyndte den vigtigste downstream-polyesterindustri af ethylenglycol i anden halvdel af 2016 og gik ind i spidsperioden med kapacitetsudvidelse fra 2017 til 2019. Ved udgangen af 2018 steg Kinas polyesterproduktionskapacitet til 5400 millioner tons, svarende til omkring 1800 millioner tons ethylenglycolforbrug.

Ifølge industriens insidere vil velstanden i tekstilindustrien dog gradvist falde fra 2019, vækstraten i polyesterproduktionskapaciteten vil begynde at gå ind i et fald, og den igangværende handelskrig mellem Kina og USA har hårdt ramt eksporten. af kinesiske fremstillede varer, herunder tekstiler og tøj, som hovedsageligt er lavet af polyestergarn og fiber. Den fremtidige efterspørgsel efter ethylenglycol vil sandsynligvis ikke følge med væksten i produktionskapaciteten.

Ifølge kilder reducerer nogle store polyesterfabrikker i Kina produktionen som reaktion på stigende lagre og faldende fortjenstmargener. Den gennemsnitlige driftsrate for polyesterfabrikker i Kina faldt til 11 % den 1. november fra 89 % en måned tidligere, ifølge Axis-data.

Ifølge en kinesisk polyesterproducent er "slutningen af året normalt lavsæsonen for polyesterindustrien, fordi downstream-forarbejdningsvirksomheder har gennemført eksportordrer."

I lyset af konkurrencen fra den eksplosive vækst i produktionskapaciteten og udenlandske virksomheders omkostningsfordele er der derfor ikke meget tid og plads tilbage til ethylenglycol. For ethylenglycolprojekter er det nødvendigt at udvise tilstrækkelig forsigtighed, og hvorvidt de nye ethylenglycolprojekter er konkurrencedygtige skal diskuteres omhyggeligt og nøje besluttes.

Overraskelse! På grund af det har moderselskaberne til PepsiCo, Coca Cola og Qixi, de tre store læskedrikgiganter i USA, samarbejdet sammen

2019-11-12

Fødselsprocessen for et garn, fra princip til garndannelse, kan forstås i én artikel!

2019-11-22Din e-mailadresse vil ikke blive offentliggjort. Påkrævede felter er markeret *

Fokus på forskning og produktion af differentieret fiber. Anvendelse af genbrugsmateriale videnskabeligt.

Zhulinjizhen, Xinfeng Town, Jiaxing City, Zhejiang-provinsen

Copyright @ 2023 Jiaxing Fuda Chemical Fiber Factory All rights reserved

Polyester hæftefiberproducenter

Privatliv

6D×76mm")